匯豐控股(00005.HK)這波真的支棱起來了!從谷底一路逆襲,不僅穩穩找回疫情前的狀態,今年更是火力全開,妥妥的「紅底股」 本色大爆發——上週股價直接衝上100港元,這波反彈看得人直呼過瘾!

如果扣減了過去派息後的股價調整,其股價已創下2008年金融危機以來的新高,見下圖。

然而,7月30日中午公佈2025年第2季業績後,本來一片大好形勢的匯豐,股價突然急挫,收跌3.82%,報96.95港元,市值1.69萬億港元。

這家主要依靠香港市場的英國銀行,第2季業績到底怎麽了?

上半年業績摘要

2025年第2季,匯豐的淨利息收益率(NIM)按年下降6個基點,較上季下降3個基點,至1.56%,主要因為其亞洲業務的收益率下降,季度淨利息收入按年增長3.16%,至85.19億美元,佔總收入的51.71%;淨費用收入則按年增長8.68%,至33.19億美元。

國際財富管理和卓越理財業務以及香港財富管理業務的增長,以及外匯業務和債務及股市業務也受到資本市場的波動而實現手續費收入增長。但因2024年上半年出售加拿大和阿根廷業務,整體季度收入微降0.41%,至164.73億美元。

若不考慮一次性項目以及按固定匯率基準計算,其季度收入實際按年增加8億美元,至177億美元。

第2季稅前利潤按年下滑28.97%,至63.26億美元,主要原因是交通銀行(03328.HK)的攤薄和減值虧損21億美元所致。

2025年上半年,匯豐的稅前利潤按年下降26.66%,至158.10億美元,主要因為上述的交行攤薄和減值虧損以及上年同期出售加拿大銀行業務和阿根廷業務等產生一次性收益的高基數。

如果不考慮上述一次性項目,且按固定匯率計算,則其上半年稅前利潤較上年同期增加9億美元,至189億美元,原因是理財業務和財富管理業務表現強勁,加上匯市和股市波動帶來了不俗的交易收益。

上半年的平均有形股本回報率為14.7%,低於上年同期的21.4%,不過,如果不考慮上述一次性項目,其平均有形股本回報率為18.2%,較上年同期上升1.2個百分點。

匯豐宣佈派發第二次股息每股0.1美元,加上第1季的0.1美元,今年的中期息或為0.2美元,與上年持平。此外,匯豐計劃再展開30億美元的股份回購,預計於今年第3季業績公佈前完成。2025年上半年,匯豐已通過派息及股份回購,合共宣佈向其股東回饋95億美元,約合745.75億港元,大約相當於其當前市值的4.42%。

香港樓市拖累,匯豐前景欠佳

匯豐的主要市場香港,季度表現並不理想。

第2季收入按年增長2.70%,至38.42億美元,佔匯豐整體收入的23.32%,但是稅前利潤按年下滑12.56%,至21.31億美元,佔匯豐稅前利潤總額的33.69%。

香港業務第2季稅前利潤顯著下降,主要因為減值撥備明顯增加,從上年同期的1.03億美元擴大至5.44億美元。

匯豐表示,這主要為香港商業房地產行業相關的撥備,一方面是更新了用於計算預期信貸損失的模型,增加了違約風險承擔的準備,另一方面則受到非住宅物業供應過剩導致租金及資本價值面臨持續下行壓力的影響。

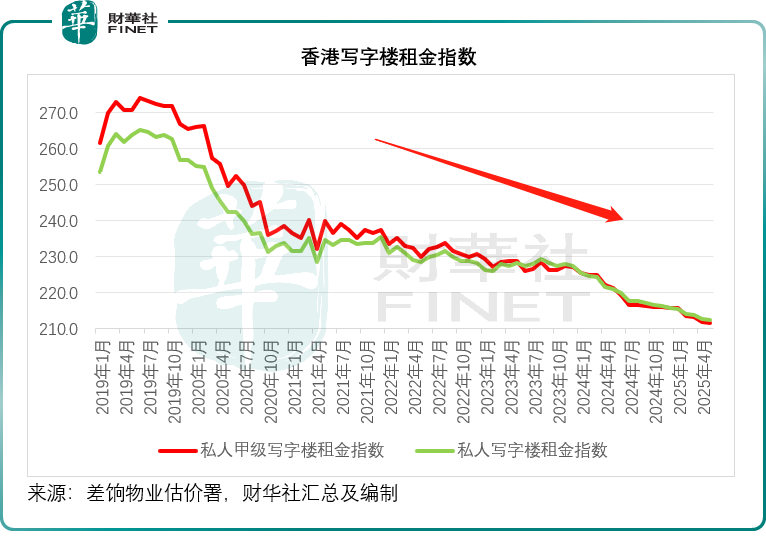

值得留意的是,香港今年以來的商業房地產市場持續向下,尤其最近幾個季度,許多老字號餐廳酒樓以及零售店結業,寫字樓的租金水平也持續向下。

財華社從差饷物業估價署搜集的數據顯示,香港甲級寫字樓租金指數從2024年1月以來持續下降,於有記錄的最近兩個月——4月和5月,更跌至211點水平,而整體寫字樓租金指數則跌至212點水平,見下圖。

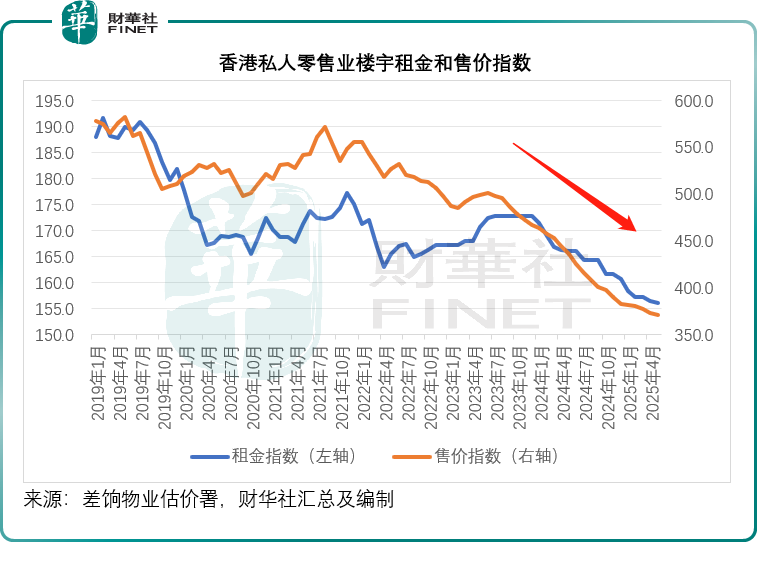

香港的私人零售業樓宇租金指數和售價指數均持續向下。今年以來,租金指數已跌至160點以下,而售價指數則跌至390點以下,跌幅更為顯著,見下圖。

港人北上消費和遊客赴港消費模式轉變,對香港的零售業影響在短期内或難以扭轉,匯豐的撥備亦然。

需要注意的是,匯豐於第2季財報中將2025年全年的預期損失準備佔貸款總額平均值的比例明確在40個基點水平(包括持作出售用途貸款結欠)。而在第1季,匯豐預期的是30到40個基點之間,反映該金融集團在第2季對前景更不樂觀,管理層指,主要反映香港商樓持續面對困難市況。

此外,匯豐預期2025年的貸款需求將持續低迷,但中長期而言,預期客戶貸款將有中單位數增長,而財富管理業務的收入中期内可有雙位數的年均增幅,或多少可抵消其利息業務的放緩。

對於未來,匯豐的行政總裁艾橋智指出,關稅政策難以預測,財政脆弱程度加劇,導致通脹及利率前景更趨復雜,不明朗因素也隨之增加,為了應對,匯豐會持續投資創新產品,例如推出面向美國客戶的特設融資方案HSBC TradePay進口關稅服務,以簡化進口關稅支付流程,並強調會鞏固其享有優勢的財富管理業務,包括擴展財富管理中心的數目,提升在香港的財富管理服務能力,通過增聘客戶經理和推出新財富管理產品,以拓展國際財富管理和卓越理財業務。

企業及機構理財業務方面,匯豐表示會進一步增強交易銀行業務的能力,包括環球支付、貿易方案及外匯等,也會作出投資,發展在亞洲及中東的證券服務。此外,匯豐表示會完善英國的中小企業服務,提升相關的服務方案。

匯豐還將繼續推進按年節省15億美元成本的目標,並重新配置非策略業務,包括出售烏拉圭業務、巴林零售業務、英國人壽保險附屬公司、德國託管及基金管理業務,以及出售法國零售業務後保留的法國房屋及其他貸款組合。

該集團還會調整投資銀行業務的重心,現正縮減歐洲、英國及美洲的並購和股權資本市場活動,而將重心轉移到其較具優勢且增長空間更為可觀的亞洲和中東地區。匯豐還會在全球各地進一步拓展債務業務,增加私人債務業務。

結語

匯豐的復蘇之路在股價衝高後遇挫,最新季報揭示的核心矛盾已然清晰:香港商業地產的持續低迷帶來的減值壓力,成為其返回「紅底股(百元股)」路上的主要掣肘。儘管財富管理業務的強勁、穩定的股東回饋(派息與回購)及聚焦亞洲、中東的戰略調整展現了韌性,但核心市場香港商業樓市的疲軟,短期内恐難逆轉,這也讓其對全年預期損失準備的上調顯得無奈。

或許,匯豐難以復刻過去僅憑香港市場紅利便能輕松攀升的光景,其復蘇的成色,將取決於能否憑借亞洲財富管理的優勢與業務重心的調整,找到新的增長支點。