晶圓代工廠中芯國際(00981.HK)剛曬出2025年二季度成績單後,港A兩市就同步大跌。截至發稿,H股狂跌5.8%,A股也跌了4.2%,場面有點刺激。

為啥市場反應這麽大?說到底還是中芯國際(688981.SH)「增收不增利」惹的禍。

數據顯示,當季銷售額同比漲了16.19%,衝到22.09億美元,看起來挺能打;但淨利潤卻同比跌了19.49%,只剩1.32億美元。罪魁禍首是折舊攤銷、經營費用猛增,加上聯營企業從賺變虧,直接把利潤「啃」掉了一塊。

不過别急著唱衰,這業績可還在公司預期之内。

看環比數據更有意思:二季度銷售額只微降1.7%,比公司之前預告的「降4%-6%」好一些。管理層解釋,雖然平均售價跌了6.4%,但賣的晶圓數量漲了4.3%,到239萬片(折合8英寸)。因為政策變動下渠道忙著補庫存,出貨量拉滿,這波節奏還會延續到三季度。

此外,還有兩個數據是好於預期:

1)毛利率20.36%,超了之前18%-20%的預期,雖然比上季度降了2.1個百分點,但主要是生產波動和產品組合調整導致的,不算硬傷;

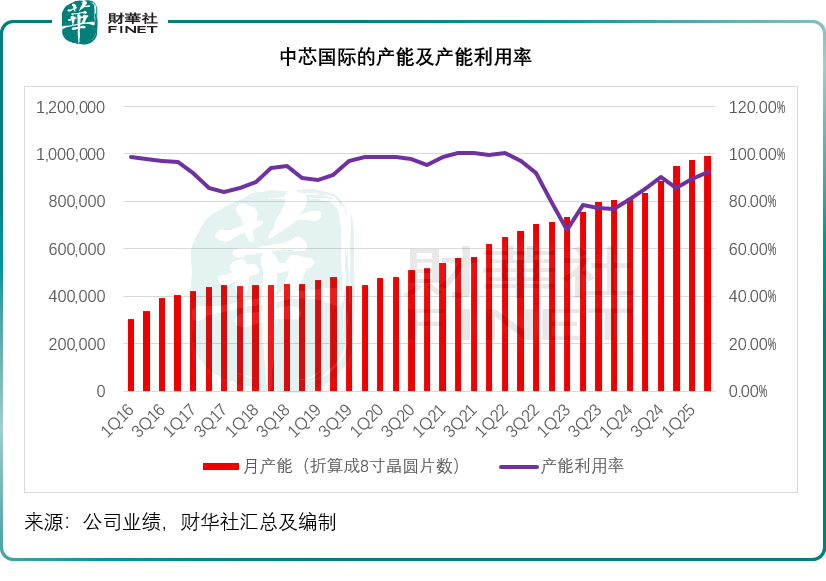

2)產能利用率飙到92.5%,比上季度漲2.9個百分點,8英寸和12英寸產能都更飽和了。到二季度末,月產能已經摸到99.125萬片(折合8英寸)。

所以,這波股價大跌是情緒宣洩,還是業績真的藏雷?

對此,財華社今早參加了中芯國際的線上業績發佈會。會上公司管理層就業績、產能、關稅等市場關心問題進行回答。

汽車電子產品扛大旗,8英寸優勢顯著

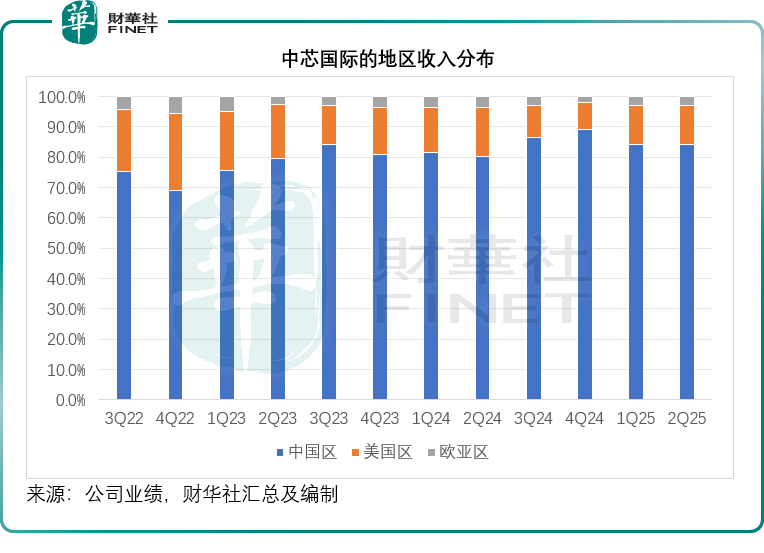

從地區收入來看,中芯國際第2季中國區、美國區和歐亞區的收入佔比分别為84.1%、12.9%和3.0%,相比之下,上季的佔比分别為84.3%、12.6%和3.1%,環比差别不大,見下圖。

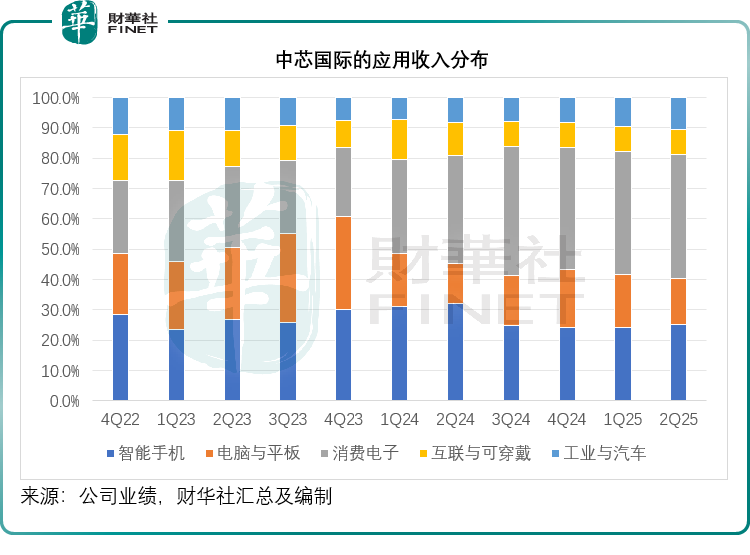

晶圓收入以應用收入來看,智能手機、電腦與平板、消費電子、互聯與可穿戴,以及工業與汽車,佔比分别為25.2%、15.0%、41.0%、8.2%和10.6%。

在今早舉行的業績發佈會上,管理層指出,汽車電子產品出貨量持續穩步增長,主要收入來自於模擬電源管理、圖像傳感器、邏輯、嵌入式存儲器以及控製器等諸多類型的車規芯片,第2季整體實現兩成的環比增長。

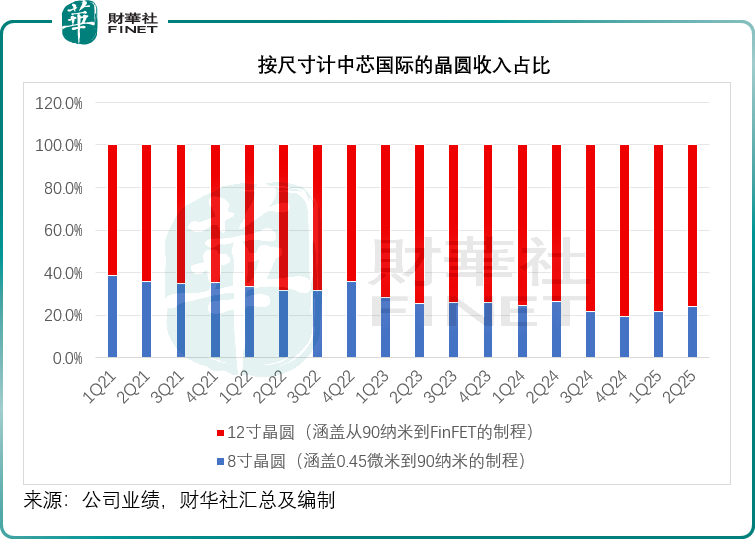

按尺寸看,8英寸和12英寸晶圓收入佔比分别為24%和76%。聯席CEO趙海軍透露,8英寸晶圓收入絕對值環比增長7%,產能利用率優於同業,其8英寸產能都是按照客戶近幾年要求建設的,所以非常先進,而且工廠里都是自動化,與同行相比在產品競爭上有優勢。現在8英寸的佈局上,國外的客戶佔主要,現在8英寸海外客戶的出貨量超過了中國客戶,而且這個量還在增長。

管理層在業績發佈會上表示,第2季按平台看,模擬芯片需求增長顯著,其中廣泛應用於手機快充、電源管理等領域的模擬芯片,當前正處於國内企業加速替代海外份額的階段,公司早期已與這些國内客戶深度合作,為其量身定做器件和工藝平台,因此在替代過程中獲得增量訂單,推動產能利用率繼續爬升,此外,圖像傳感器平台收入環比增長超兩成,射頻環比收入也有較高的增幅。

展望平淡,未釋放大驚喜

對於未來,該公司給出的第3季銷售指引為環比增長5%-7%,其中出貨數量和平均銷售單價都預計上升,毛利率指引為18%-20%,與第2季持平,主要因為產出增加抵消了折舊上升帶來的影響。

趙海軍在業績發佈會上表示,第4季是行業的傳統淡季,前三季度配合提拉出貨,客戶已經建立了一定的庫存,雖然客戶信心還是很強,但第4季急單和提拉出貨的情況會相對放緩。他承認,對第4季度前景還不是看得很清楚,正廣泛收入客戶的反饋進行評估,主要在於終端市場、應用場景變化的不確定,但對訂單的信心還是很足。

對於關稅政策,趙海軍表示,原來擔心的關稅政策是否硬著陸、市場刺激和急建庫存是否透支未來需求,以及大宗貨品需求是否在新關稅下引起了價格上漲後回落,這些在當下沒有發生。此外,由於該公司目前的整體產能需求仍是供不應求狀態,接下來放緩的量不會對其的產能利用率產生影響。

他還透露,在今年5、6月份時,美國曾說要徵收很高的懲罰性關稅,中芯國際跟每個海外客戶都進行了對接,談到了會增加多少成本,影響多大,後來得出的結論是這樣的影響小於10%,即中芯國際海外客戶收入佔比再乘以10%。但現在特朗普提到的可能徵收100%關稅,已經有了更有餘地的安排,可能影響會更小,但這次尚未與客戶談及。

對於產能,中芯國際第2季的產能利用率為92.50%,高於上年同期的85.2%和上季的89.6%,見下圖。

趙海軍表示,客戶市場份額增加,除了產業鏈安全和地緣政治的考量外,真正的原因是客戶增加了品類,叠代速度也加快,能提供更優秀的產品,大部分可以完美替代在供應鏈的IDM(垂直整合製造)產品。由於前兩季通常都是客戶備貨的時期,到8月份,備貨訂單量基本能確定下來,所以下半年的訂單增量通常都較少,但今年直到10月份,中芯國際的產能還是不夠用,證明大家在取得市場份額的能力可以持續,中芯國際從現在到10月的產能依然供不應求。

他還透露,現在產能利用率92%-93%,是因為得留一部分用來做研發,所以產能利用率不會超過95%。加上遵守謹慎的財務規則,有6-7萬片的量需等候驗證,是沒法放到產能上,但折舊及攤銷仍會照提,所以會比較高。

財務負責人吳俊峰表示,隨著新產能的投產,第3季的折舊攤銷還會增加,而且增幅會比較大,將對毛利率造成比較大的壓力。

結語

中芯國際2025年二季度業績呈現出「增收不增利」的特點,這直接導致了業績公佈後A、H股股價的顯著下跌,但事實上整體業績大致符合該公司之前提供的指引。

從業績細節看,雖季度銷售額環比降幅好於指引、毛利率略超預期、產能利用率持續提升,且在模擬芯片、車規芯片等領域展現出增長動能,8英寸晶圓業務憑借先進產能和自動化優勢獲得海外客戶認可,海外出貨量持續增長,但這些亮點未能抵消淨利潤下滑帶來的衝擊。

展望未來,第3季銷售指引向好,出貨量和平均單價預計雙升,毛利率有望維持穩定,但新產能投產將帶來折舊攤銷的大幅增加,對毛利率構成明顯壓力。而第4季受行業傳統淡季、客戶庫存水平及終端市場不確定性影響,前景尚不明朗。

總體而言,中芯國際當前的業績表現與市場預期存在一定落差,短期面臨利潤承壓的挑戰,長期則需在產能擴張、成本控製與市場需求變化中尋找平衡,其後續發展仍需緊密關注行業週期、政策環境及自身產能消化能力的變化。