8月13日,港股騰訊概念股集體飙升,截至發稿,騰訊音樂(01698.HK)大漲13.6%,閱文集團(00772.HK)漲16%,微盟集團(02013.HK)漲5.17%、同程旅行(00780.HK)、貓眼娛樂(01896.HK)等概念股跟漲,整個板塊熱度直接拉滿。

這波騰訊概念股板塊大漲推手,當屬騰訊音樂和閱文集團的中期業績「喜報」。尤其是閱文集團,明明中期財報呈現「營收下滑,淨利大增」,股價卻是反彈最猛,確實讓人直呼「看不懂」。

對此,跟著財華社視角,一同窺探業績背後的門道。

營收跌了但利潤大增,成本優化玩出花

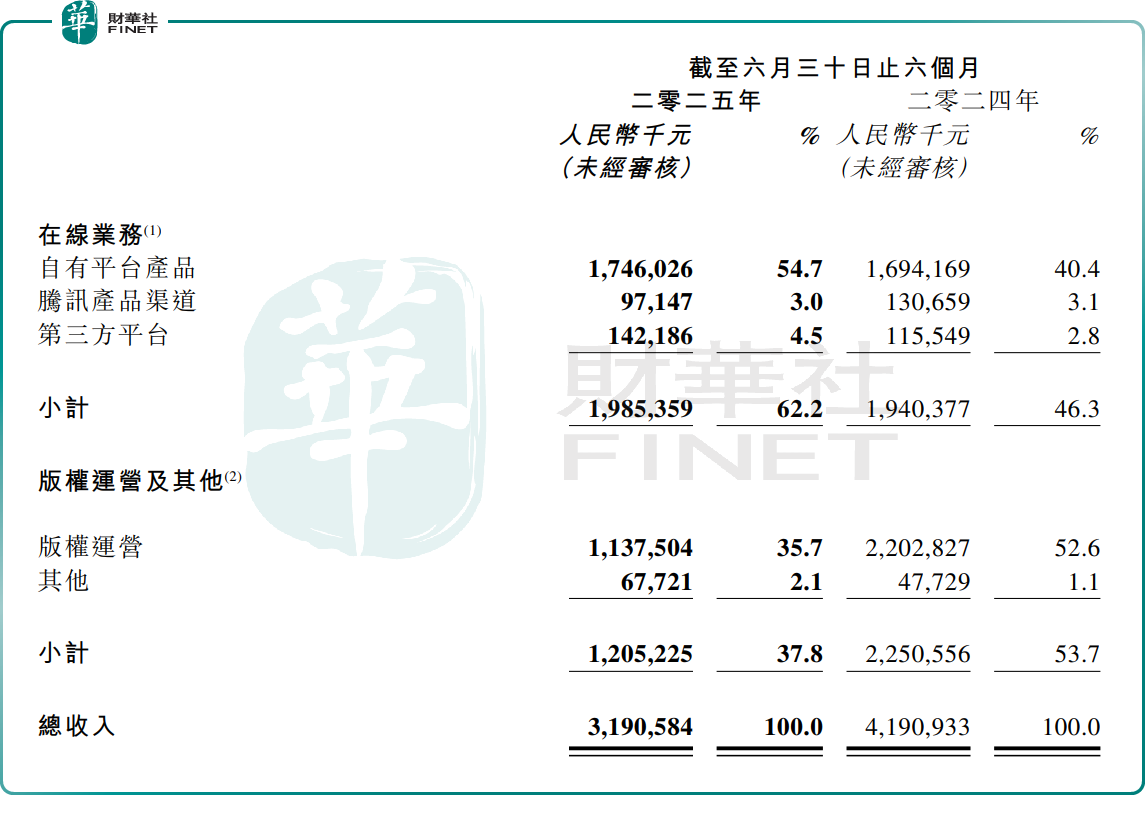

根據閱文集團8月12日披露2025年中期財報,上半年營收31.91億元(單位人民幣,下同),同比下降23.9%。

財華社從財報中發現,上半年,營收下滑繫來自騰訊產品渠道收入下滑,以及版權運營收入貢獻大降的影響。

從收入結構來看,上半年,在線業務收入19.85億元,同比增加2.3%,佔總收入62.2%。該增長主要由自有平台產品驅動,其收入同比增長3.1%至17.46億元。其次,第三方平台收入也同比增加23.1%至1.42億元。

其中,騰訊產品渠道收入則大幅下降25.6%至9714.7萬元,閱文集團解釋稱,主要繫持續優化騰訊渠道的内容分發機製,將更多内容優先通過核心付費閱讀產品分發,導致廣告收入減少。

版權運營方面,也面臨收入縮減的挑戰。期内,其收入同比下跌48.4%至11.38億元,閱文集團強調,主要受影視劇項目天然的開發週期及排期影響,上半年新麗傳媒並無新影視劇上線所致。這反映出影視製作行業的巨大波動性,成為閱文業績的最大不確定因素。

儘管公司收入下滑,但得益於成本結構的優化,閱文集團的盈利能力有所改善。上半年,毛利率從49.7%提升至50.5%,得益於在線業務、版權運營毛利率的提升。在毛利率提升之際,行政開支及銷售開支減少,以及其他收益增加,推動閱文集團上半年淨利潤同增68.5%,至8.50億元。

IP業務有看點,AI賦能效果足

相較於收入被壓製,AI賦能下的IP業務更有看頭,這或許推動閱文集團股價大漲因素之一。

今年上半年,IP衍生品業務GMV達4.8億元,接近去年全年5億元總額。這一跨越式發展背後是大眾文化消費行為的深刻升級。今年以來,潮玩、卡牌、「谷子」等實體化、場景化IP衍生商品在消費端呈現爆發式增長。

短劇業務同樣表現搶眼。今年3月,閱文集團還宣佈開放2000餘部網文IP,用於行業編劇及製作方合作的短劇創作。根據雲合數據,2025年6月短劇全網霸屏榜Top10中,有2部作品出品自閱文;單個項目最高流水突破8000萬元,位列今年榜單第二,全網播放量超過30億。

在文字創作方面,今年上半年,閱文集團推出業内首個AI網文知識庫功能「妙筆通鑒」,能為作家在長篇創作過程中提供劇情推演、靈感啓發等高價值輔助。自上線以來,作者與AI的互動頻率提升了40%,帶動「作家助手」日活用戶同比增長超過40%,AI功能的週使用率也接近70%。

閱文集團還指出,AI還將加速集團的IP全球化進程。2025年上半年,其海外閱讀平台WebNovel上的AI翻譯作品收入同比增長38%,佔比35%以上。截至今年6月底,WebNovel平台上,AI翻譯作品達7200部,佔中文翻譯作品七成。

市場分析稱,AI不僅提升了創作效率,更重要的是降低了内容生產的邊際成本,有利於公司盈利改善。

總結而言,閱文集團正在從單一的在線閱讀平台向綜合性IP運營商轉型。短劇爆發、潮玩出圈、AI技術加持,都為這一轉型注入了強勁動能。預期下半年隨著内容排擋有節奏推出,同時IP業務繼續發力,盈利有望保持穩健。

對於閱文集團全年業績展望,瑞銀表示,閱文全年營收預測12%,但維持經調整淨利潤預測為13.5億元營收入帳方式和内容排程時間的改變應不會影響全年純利表現。該行認為市場已大致計入NCM方面的短期疲弱。投資者的焦點已逐漸轉移到知識產權授權及商品業務,這兩項業務作為公司的核心增長動力,前景仍然完好。