長期以來,A股對應H股的繫統性溢價是兩地市場的常態,但2025年這一格局被打破。

伴隨港股反彈,恒生滬深港通AH股溢價指數今年以來累跌17.14%,寧德時代(03750.HK)、招商銀行(03968.HK)、濰柴動力(02338.HK)等優質企業甚至出現A股較H股折價的罕見倒掛。

然而,最近一個月,此溢價指數又再回升。

從9月末的117.21點,回升至當前(2025年11月6日)的118.53點,見下圖。

這背後又是什麽原因導致?

變化:跨市場行情分化,估值價差被動拉大

近一個月,A股與港股走勢出現分化。

A股市場反彈,滬指更重回4000點關口,半導體、算力等科技賽道領漲,與之形成對比的是,恒生指數震蕩回落,10月份的單月跌幅達3.53%,26000點關口得而復失。

同時,美股持續創下歷史新高,引發跨境資金虹吸效應,進一步加劇港股的流動性壓力。

熱潮:港股新股湧動,資金分流效應凸顯

2025年港股IPO市場迎來爆發式增長,前10個月外加11月前4個交易日的募資總額或達2,438.55億港元(Wind數據),是2024年全年IPO募資總額的2.77倍,時隔四年再次突破兩千億港元大關。

A股企業成為赴港上市的核心力量,且A股企業赴港,發售價通常都較其A股股價折讓,熾熱的打新市場吸引資金向一級市場集中,導致港股二級市場流動性被分流,間接放大了AH溢價水平。

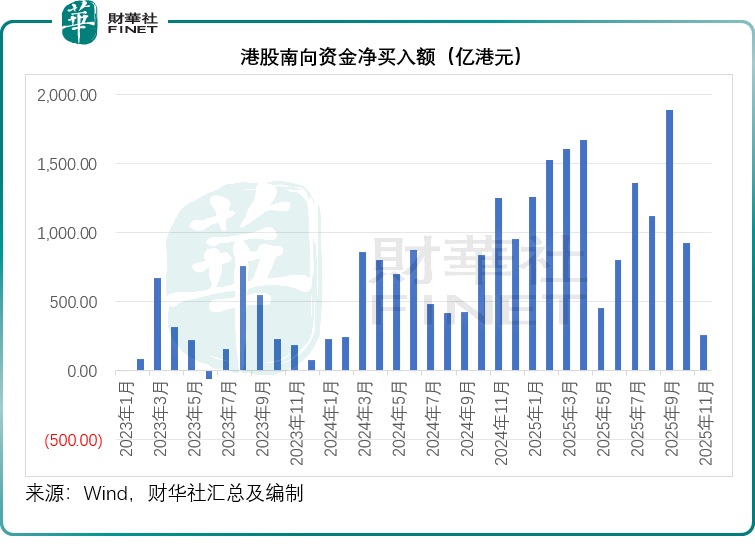

降溫:南向資金流入放緩,配置力量邊際弱化

前期推動港股估值修復、AH溢價收斂的核心力量——南向資金,顯現明顯退潮迹象。

Wind的數據顯示,10月份南向資金淨買入額為925.02億港元,較9月份的1,885.18億港元腰斬一半以上,見下圖。

10月南向資金成交額佔港股總成交額(買賣盤)的佔比從7月至9月期間的30%以上下降至27%左右,内地資金赴港似有見頂迹象,資金流入放緩導致港股核心資產估值修復動力不足,而A股市場在增量資金推動下持續走強,從而加劇了兩地估值的分化。

趨勢:龍頭倒掛持續,優質資產定價錨穩固

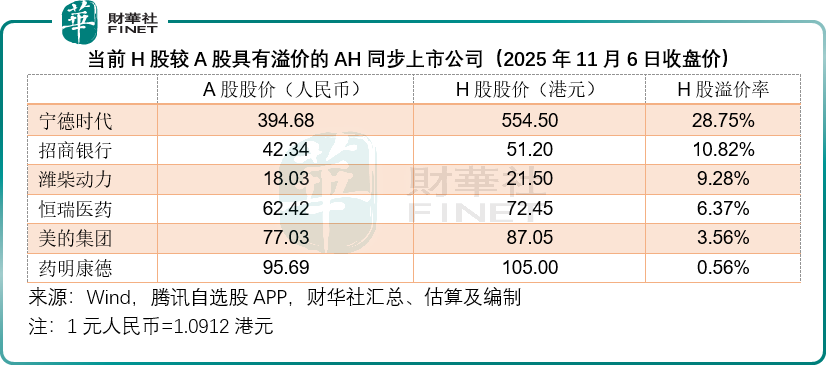

值得注意的是,本輪AH溢價率回升並未改變核心資產的估值格局。

寧德時代、招商銀行、濰柴動力、恒瑞醫藥(01276.HK)、美的集團(00300.HK)、藥明康德(02359.HK)等企業的H股較A股溢價狀態仍在持續,溢價率分别達28.75%、10.82%、9.28%、6.37%、3.56%和0.56%,見下表。

此外,紫金礦業(02899.HK)、福耀玻璃(03606.HK)、三一重工(06031.HK)等港股與其對應A股的折讓率也幾乎為零,AH價差相差不大。

這或意味著全球資金對優質資產的共識性認可,使得這些龍頭企業獲得機構投資者的長期配置,估值支撐更為穩固。

相比之下,缺乏基本面支撐的標的可能會在資金分流與流動性壓力下,進一步擴大與A股的價差。

症結:IPO過熱暗藏隱憂,破發風險逐步累積

港交所(00388.HK)的數據顯示,截至2025年10月31日,已獲批待上市的有19宗,處理中的上市申請有309宗。

財華社還觀察到,A股公司仍在踴躍地提出赴港上市計劃,意味著接下來港股市場會有更多新股。

港股IPO市場的爆發式增長雖然激活了市場動力,但狂熱背後的風險已不容忽視:

一方面,募資規模的快速擴張超出市場短期承接能力,對港股流動性形成持續消耗,或多少會影響到二級市場存量資產的估值;

另一方面,部分新股依賴資金炒作維持熱度,缺乏基本面支撐,隨著打新資金退潮與市場情緒降溫,估值泡沫或將破裂。

11月5日和6日,共有五家公司上市,包括因為華為概念而受到熱捧的賽力斯(09927.HK),以及從美股回流的智駕股文遠知行-W(00800.HK)和小馬智行-W(02026.HK),但除了生物科技股旺山旺水-B(02630.HK)大漲1.5倍外,其餘四只新股均已破發。

思考——

近期AH股溢價指數的回升,並非單一因素所致,而是A股與港股市場在資金面、情緒面和結構性力量共同作用下的結果。

短期來看,市場行情的分化或是直接推手。

A股在科技板塊引領下反彈,而港股則受美股虹吸效應等因素影響震蕩走弱,這一「一強一弱」的格局被動拉大了估值差,但踏入11月,兩市的波動仍在持續,短期波動仍在推動AH溢價的起伏。

另外,港股内部流動性的重新分配也起到作用。

南向資金流入的邊際放緩,削弱了此前壓製溢價的核心力量;而IPO市場的空前火熱,如同一個巨大的「資金蓄水池」,將市場注意力與流動性大量吸引至一級市場,導致二級市場「失血」,間接助推了AH溢價水平的擴大。

然而,在這一波動中,財華社亦能看到不變的核心。

各行業龍頭為代表的優質資產,其H股相對於A股的溢價或平價狀態依然穩固。這凸顯了全球資金對於真正優質企業價值的共識,其估值「定價錨」在市場分化中展現出強大的韌性。

展望未來,AH股溢價的波動仍將延續:

一方面,港股IPO盛宴雖激活了市場,但其對流動性的消耗與部分新股缺乏基本面支撐的破發風險,已成為市場潛在的隱憂。

另一方面,兩地市場的資金流向、宏觀政策及企業盈利前景的變化,將持續動態地影響這一價差。但可以確定的是,擁有堅實基本面與核心競爭力的龍頭企業,其估值將更具韌性,而缺乏業績支撐的標的,其估值波動與兩地價差可能會進一步加劇。

更加值得期待的是,旨在甄選港股核心價值的第十二屆「港股100強」評選活動現已正式啓動。本次活動將聚焦於那些如同寧德時代、招商銀行一般,具備穩固定價錨、能夠穿越市場波動的優秀上市公司,為投資者在復雜分化的市場中梳理投資脈絡,錨定長期價值標桿,敬請留意。