2月13日(北京時間),國際指數編制公司MSCI宣佈了其2024年度2月份的季度指數評審結果。其中,新世界發展(00017.HK)、百威亞太(01876.HK)、信義玻璃(00868.HK)被剔出MSCI香港指數,調整結果將於2月29日收盤後生效。

隨著MSCI各項指數成份股調整,相關的指數基金也將隨之調倉,新納入的企業將得到更多的資金配置;而被剔出的企業將會被相關指數基金被動賣出。

值得一提的是,2月14日信義玻璃反而放量上漲近3%,2月15日其股價再度收漲1.51%。

信義玻璃的股價之所以表現得相對強勢有多方面的原因。一方面,信義玻璃被轉納入MSCI香港小型股指數,這則消息起到了一定的對衝作用;另一方面或許也是因為風險已經得到充分釋放。

業績連續遭遇下滑,但風險或已釋放

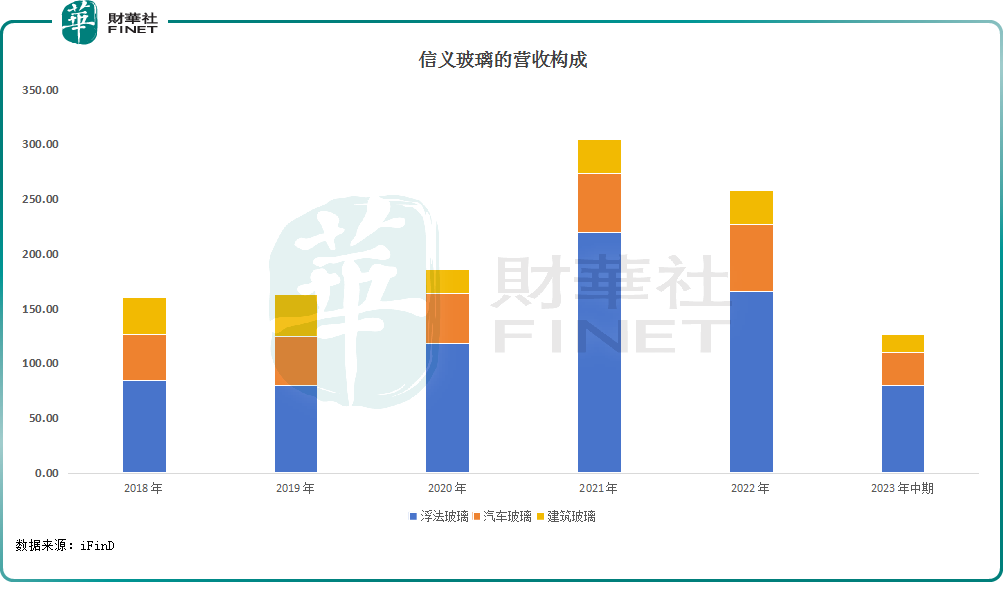

信義玻璃是一家主要從事玻璃的制造及銷售業務的公司,主要通過三大分部運營。其中,浮法玻璃分部從事白玻、F綠玻及歐洲灰玻的制造及銷售業務;汽車玻璃分部從事汽車玻璃的制造及銷售業務;建築玻璃分部從事鋼化玻璃及夾層玻璃等建築玻璃的制造及銷售業務。

按業務分類來看,浮法玻璃始終是公司營收貢獻最高的業務板塊,在整體營收中佔比過半;其次則是汽車玻璃。

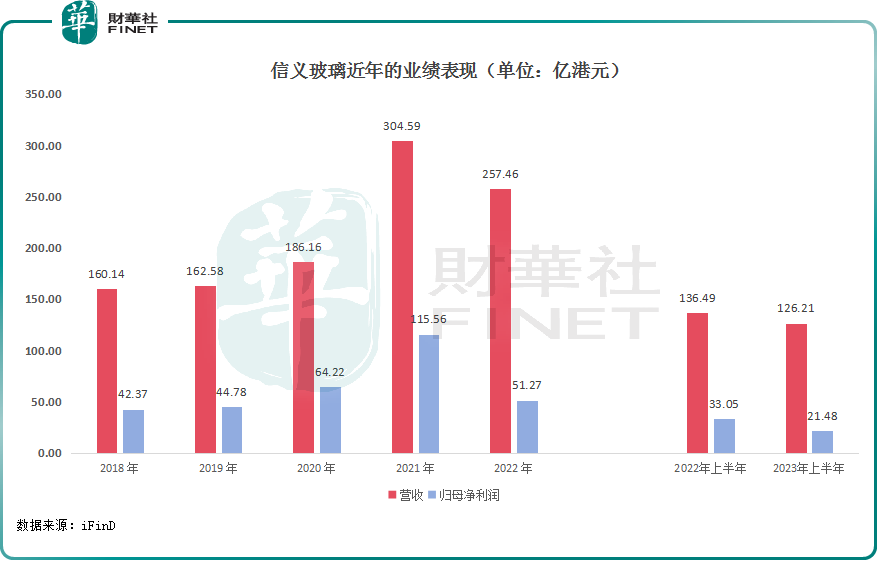

數據顯示,多年來,信義玻璃的營收基本錄得了持續增長,而其歸母淨利潤雖偶有波動,但整體也實現了穩健增長。

2021年,信義玻璃營收同比增長63.6%至304.6億港元,歸母淨利潤則同比增長79.9%至115.6億港元。

對比往年業績,信義玻璃的營收和歸母淨利潤均在2021年雙雙創下了新高。

而在亮眼業績的支撐下,信義玻璃的股價表現亦是不俗,並自2020年年中開啓了一波狂飙,漲勢十分兇猛,創下了新高。

不過,隨後信義玻璃的情況便開始發生變化。

業績上,信義玻璃在2022年遭遇下滑,其中歸母淨利潤同比下降55.6%至51.3億港元。2023年上半年,其業績繼續下滑,歸母淨利潤再度同比下降35.0%至21.5億港元。

分業務來看,浮法玻璃為信義玻璃營收貢獻最高的業務板塊,佔比63.5%;實現營收80.2億港元,同比下降13.1%;毛利為17.4億港元,同比下降45.2%,毛利率為21.6%。而這部分業務於2023年上半年因下遊需求釋放有限導致浮法玻璃平均售價受到抑制,同時疊加原材料與能源成本的上升,使得營業額與利潤均有承壓。

汽車玻璃上半年實現營收30.0億港元,同比上升1.6%;毛利輕微下滑4.4%至14.3億港元,毛利率為47.6%,表現相對穩健。

建築玻璃上半年實現營收16.1億港元,同比增長9.2%;業務毛利下降14.7%至5億港元,毛利率為31.1%。

不難發現,2023年上半年,信義玻璃的盈利能力大幅下滑主要由於中國市場浮法玻璃產品的平均售價下跌及生產成本高企所致。

值得注意的是,在業績連續下滑的同時,信義玻璃的股價也已自高點跌落。

數據顯示,自2021年9月1日至今,其股價已自巅峰累跌超過78%,這里面也有近年港股市場表現萎靡的影響。

而伴隨著股價的下跌,信義玻璃業績下滑帶來的風險或許已經得到了充分的釋放。

信義玻璃的未來有哪些看點?

站在當下,信義玻璃的未來是否還值得期待?

分業務來看,浮法玻璃最重要的下遊產業是房地產相關行業。而近兩年國内房地產市場景氣度並不是太好,各種支持政策也在持續出台。

光大證券房地產行業首席分析師何緬南日前表示,目前我國房地產市場供求關系發生重大變化,樓市區域分化格局凸顯,核心一二線城市購房需求相對企穩,較多二線城市購房需求不足,因城施策是必要之舉。

何緬南稱,南京、濟南、青島等二線城市已於2023年下半年陸續全面放開限購,在我國房地產市場供求關系發生重大變化的大背景之下,二線城市對樓市過熱時期出台的限制措施應放儘放已漸成趨勢,而一線城市「漸進式」加大本地購房支持力度亦為大勢所趨。核心城市樓市優化政策或將助力樓市「小陽春」如期到來,促進市場銷售逐步企穩。

方正證券分析師亦指出,一線城市二手房成交量於2023年中旬開始不斷上升,或表明一線城市結構性置業需求仍然旺盛,然而需求端對房企信用風險的擔憂或為影響其需求釋放至新房市場的核心因素之一。隨著地方層面不斷落地房地產融資協調機制,行業信用或將加速修復,疊加限購政策的持續松綁,一線樓市有望持續回暖。

總的來看,國内房地產市場很難回到以前那種狂熱狀態,但房地產行業的存量市場極其龐大,且整體有望回暖,這對信義玻璃極為倚重的浮法玻璃業務來說是一個利好消息。

在汽車玻璃這一塊,信義玻璃主營汽車玻璃更換市場,主要生產SOLACO隔熱汽車玻璃、Solar-X熱反射汽車玻璃、前擋風夾層玻璃、鋼化玻璃、夾鎢絲發熱玻璃等產品,在全球汽車玻璃替換市場中擁有約25%市場份額,產品和解決方案已經應用於全球130多個國家和地區。

全球龐大的替換市場為汽車玻璃產品帶來了穩定需求,信義玻璃的這部分業務表現比較穩健。

而在建築玻璃方面,信義玻璃這部分業務專注於主要由政府相關、國有企業或財務穩健的金融物業開發商主導的新玻璃安裝項目。

可見,信義玻璃下遊客戶實力不俗,這也是公司的建築玻璃能在2023年實現營收增長的一個重要原因。

另外,信義玻璃是中國頭部低輻射鍍膜建築玻璃生產商之一,產品覆蓋全國以及東盟等國際市場。截止2023年6月,信義玻璃國内低輻射建築玻璃市場佔比約為17%。

在雙碳的驅動下,政府出台多項政策利好低輻射建築玻璃,在受到政策的帶動下,預期未來綠色建材產品需求將持續擴大。這個趨勢或許將為信義玻璃帶來更多增量業務。

結語

需要指出的是,作為玻璃行業的龍頭之一,信義玻璃此前曾入選了「港股100強」榜單,充分彰顯了自身的強勁實力。

雖然此次被剔出MSCI香港指數,但信義玻璃本身的經營能力並不會因為這個決定受到影響,其二級市場的股價表現也很頑強,在一定程度上也反映了市場資金的態度。

對於投資者而言,在當下位置或許不應過於看空信義玻璃,其未來的發展仍有值得期待的地方。