在明晟公司最新的2024年2月季度回顧中,有多達66家中資企業被剔出MSCI中國指數,其中光大環境(00257.HK)不幸「躺槍」。

在2022年年報中,光大環境表示「連續十年獲納入MSCI中國指數」。算起來,光大環境至今已連續十一年獲納入MSCI中國指數。

此次被剔出MSCI中國指數將在2月29日收市後實施,3月1日正式生效。隨著MSCI各項指數成份股調整,被剔除的企業將會被相關指數基金被動賣出。而在生效前,光大環境股價就受到了影響,2月14日及15日分别收跌3.9%及2.21%,2月16日則反彈,收漲3.02%。

背靠國資的環保龍頭企業

光大環境於1961年成立,並於1993年被國企光大集團收購,成為光大集團實業旗艦企業。目前,光大集團持有光大環境43.08%股權,為後者控股股東。

2003年,光大環境往環境領域轉型,背靠國資的光大環境在環保行業展現出強勁的發展潛力,逐步成長為中國最大環境企業、亞洲環保領軍企業、全球最大垃圾發電投資運營商及世界知名環境集團。

作為中國首個一站式、全方位的環境綜合治理服務商,光大環境聚焦固廢、泛水、清潔能源三大領域,主營業務包括垃圾發電及協同處理、生物質綜合利用、危廢及固廢處置、新能源、環境修復、水環境綜合治理、裝備制造、垃圾分類、環衛一體化等。國内業務遍及26個省(市)、自治區和特别行政區的220多個市縣區;海外業務已佈局德國、波蘭、越南及毛里求斯。

2022年,光大環境實現收入超過370億港幣,公司股東應佔盈利約46億港幣;截至當年年底,總資產超過1900億港幣,員工約1.3萬人。

我國推進高質量發展的同時,也在持續引導國内環保產業由高速發展轉向高質量發展,向全過程減污降碳和清潔生產延伸,行業調整趨勢更加明顯,國家雙碳目標行動進一步賦能環保行業。

作為國内環境綜合治理服務商,光大環境把握住了政策帶來的發展機遇,圍繞固廢、泛水、清潔能源三大領域做產業鏈的延伸佈局,並築起後續開發協同業務和輕資產業務的儲備庫。光大環境方面還表示,未來將圍繞一般工業固廢、建築垃圾、再生資源分揀利用,儲能、光伏、農村治污等領域探索培育新增長點。

另外值得留意的是,光大環境2004年以來每年堅持派息。根據同花順iFinD數據,2004年至2023年期間,光大環境累計分紅接近138億港元。

市場轉變,光大環境進入「運營時代」

在2023年上半年,受行業内新增項目數量銳減以及危固廢業務處理單價持續下降等因素影響,光大環境經營業績承壓。當期營收和歸母淨利潤雙降,分别下降24%及1%。

光大環境在半年報中指出,由於人民幣兌港幣較2022上半年貶值逾6%,一定程度上導致了公司主要財務指標同比下降。

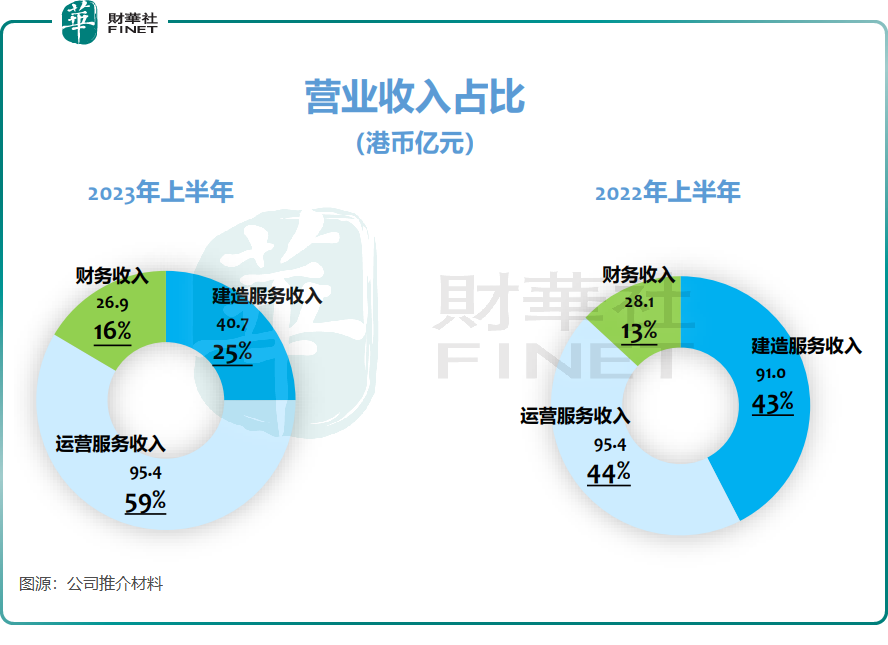

光大環境在2023年上半年的收入結構發生了明顯變化,由建造收益為主轉向了運營收益為主。當期,公司在手運營項目148個、規模4790萬噸/年,在建項目僅剩8個、規模352萬噸/年。

光大環境執行董事、副總裁兼財務總監安雪松對此表示,從建設轉向運營,這是未來發展趨勢,現在無論是垃圾焚燒發電項目,還是污水處理項目市場上新的增量較少,因此公司從過去的建設時期進入到了運營時期。

在推介材料中,光大環境也表示未來的總體戰略框架包括四個轉變:

•投資驅動向輕重並舉轉變

•建造服務收入為主向運營服務收入為主轉變

•外延式發展向内涵式管理轉變

•企業型科技向科技型企業轉變

光大環境提到,未來將提升輕資產業務佔比,運營服務收入佔總收入比重穩定在60%以上。

東吳證券去年在研報中表示,垃圾焚燒行業進入穩定運營期,建造規模和資本開支下降,未來商業模式有望C端理順,行業現金流逐步改善。該行指,隨著在手項目的陸續投運,光大環境規模盈利雙升,自由現金流將顯著轉好,有望迎來估值修復。

小結:

此次被明晟公司剔出MSCI中國指數,並不代表著光大環境經營出現了問題,可能是因為光大環境市值降至門檻以下而被剔除。事實上,光大環境的市場地位、競爭實力和盈利能力在行業内依然是排名前列的。

港股100強評審委員會也給予了光大環境充分的肯定,光大環境曾入圍第十屆港股100強評選活動中的「中型企業50強」榜單,為港股市場中型企業的傑出代表。

因此,面對光大環境被剔出MSCI中國指數以及股價下行的情況,投資者應理性看待,堅守價值投資。